Paskolos iš žmonių - kaip tai veikia ir ką reikia žinoti?

Paskolos iš žmonių yra alternatyvus finansavimo būdas, kuris gali būti naudingas tiek paskolos gavėjams, tiek investuotojams. Tai procesas, kai privatūs asmenys skolina pinigus kitiems asmenims, dažnai per specializuotas platformas arba asmeninius susitarimus. Šiame straipsnyje aptarsime, kaip veikia paskolos iš žmonių, kokie yra jų privalumai ir trūkumai, bei ką būtina žinoti prieš priimant sprendimą pasiskolinti tokiu būdu.

Kaip veikia paskolos iš žmonių?

Paskolos iš žmonių gali būti suteikiamos dviem pagrindiniais būdais:

- Per tarpusavio skolinimo (P2P) platformas – tai internetinės svetainės, kurios sujungia paskolos davėjus su paskolos gavėjais. Tokiose platformose galima rasti įvairias paskolos sąlygas ir pasirinkti tinkamiausią variantą.

- Tiesioginis skolinimas tarp žmonių – kai pinigai skolinami tiesiogiai be tarpininkų, tačiau tokiais atvejais būtina užtikrinti aiškias sutarties sąlygas. Tiesioginis skolinimas tarp žmoni

Kokie yra privalumai ir trūkumai skolinantis iš žmonių?

Skolinantis iš žmonių, galima rasti tiek privalumų, tiek ir tam tikrų trūkumų, kuriuos būtina įvertinti prieš priimant sprendimą.

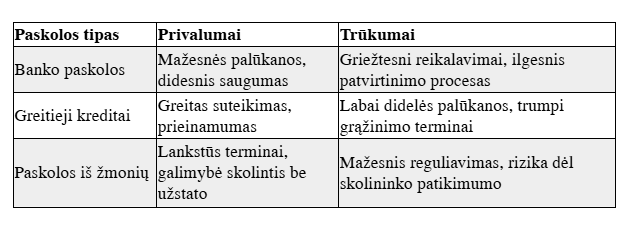

Pagrindinis privalumas - lankstumas. Individualūs skolintojai ar tarpusavio skolinimo platformos dažnai leidžia susitarti dėl patrauklesnių grąžinimo terminų, mažesnių administracinių mokesčių ar net paskolos be užstato.

Kitas svarbus aspektas - greitis. Skirtingai nei bankuose, kur paskolos paraiškų vertinimas gali užtrukti kelias dienas ar net savaites, paskolos iš žmonių gali būti suteikiamos greičiau, ypač jei skolinamasi per tarpusavio skolinimo platformas.

Tačiau toks skolinimosi būdas turi ir trūkumų. Vienas didžiausių - didesnė rizika. Skolinantis iš fizinių asmenų ar nepatikrintų skolintojų, išauga tikimybė susidurti su neskaidriomis sąlygomis ar net sukčiavimu. Taip pat gali būti taikomos aukštesnės palūkanų normos, ypač jei skolininkas neturi tvirtos kredito istorijos.

Kita problema - teisinė apsauga. Nors tarpusavio skolinimo platformos dažnai užtikrina tam tikrą reguliavimą, skolinantis tiesiogiai iš fizinių asmenų gali kilti sunkumų ginant savo teises kilus nesutarimams.

Svarbu atlikti išsamų tyrimą ir įsitikinti, kad pasirinktas skolintojas yra patikimas. Jei kyla abejonių, verta pasitarti su finansų konsultantu ar teisininku prieš sudarant paskolos sutartį.

Žemiau, pateikiame pagrindinius aspektus privalumų ir trukūmų, kad būtų galima lengviau visą tai suprasti.

Privalumai:

- Lankstesnės sąlygos – galimybė derėtis dėl palūkanų normų ir grąžinimo terminų.

- Mažesni administraciniai mokesčiai – dažnai nėra bankų taikomų paslėptų mokesčių.

- Greitesnis procesas – paskolos gali būti suteikiamos greičiau nei tradiciniuose bankuose.

- Galimybė gauti paskolą be užstato – tai ypač naudinga žmonėms, kurie neturi turto įkeitimui.

Trūkumai:

- Aukštesnės palūkanų normos – privačios paskolos gali būti brangesnės už banko kreditus.

- Mažesnis reguliavimas – mažesnė apsauga nuo sukčiavimo atvejų.

- Rizika paskolos davėjui – nėra garantijos, kad skolininkas grąžins paskolą.

Ką reikia žinoti prieš skolinantis?

PKą reikia žinoti prieš skolinantis?

Palūkanų normos ir grąžinimo terminai

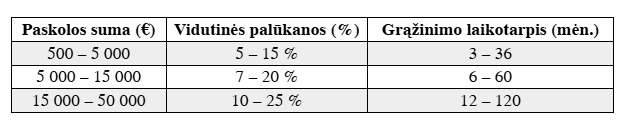

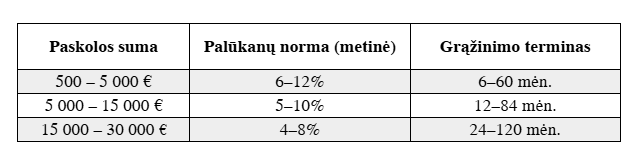

Paskolos iš žmonių be užstato dažniausiai turi individualiai nustatomas palūkanas, kurios priklauso nuo skolininko kreditingumo, paskolos sumos ir termino.

Sutarties svarba

Prieš pasirašydami sutartį, įsitikinkite, kad joje aiškiai nurodytos visos sąlygos: paskolos suma, palūkanų norma, grąžinimo tvarka ir pasekmės vėlavimo atveju.

rivalumai:

Paskolos iš žmonių be užstato

Dauguma tarpusavio skolinimo platformų siūlo paskolas be užstato. Tai reiškia, kad paskolos gavėjas neprivalo įkeisti turto, tačiau palūkanos gali būti didesnės.

Į ką atkreipti dėmesį prieš skolinantis?

Prieš skolinantis, būtina įsivertinti visus pagrindinius aspektus, susidėlioti tinkamai finansus bei apsvarstyti, ar tikrai to reikia. "Prieš skolinantis iš privačių asmenų, būtina atidžiai įvertinti visus įsipareigojimus ir apsvarstyti, ar nėra geresnių alternatyvų." – teigia Altero.lt finansų ekspertas.

Pagrindiniai dalykai į ką reikėtų atkreipti dėmesį:

- Skaitykite sutarties sąlygas – įsitikinkite, kad suprantate visus mokesčius ir įsipareigojimus.

- Patikrinkite paskolos davėjo reputaciją – jei skolinatės iš fizinio asmens, pasitikslinkite jo finansinę būklę.

- Apskaičiuokite savo galimybes – pasitikrinkite, ar galėsite laiku vykdyti įsipareigojimus.

- Vertinkite skolinimosi alternatyvas – kartais gali būti palankesnių sprendimų, pvz., vartojimo kreditas ar refinansavimas.

- Išnagrinėkite palūkanų normas – skirtingi skolintojai gali siūlyti labai skirtingas palūkanas, tad verta palyginti keletą variantų.

- Pasitarkite su specialistu – jei nesate tikri, pasitarkite su finansų ekspertu ar teisininku. Taip pat, galite kreiptis į altero.lt ir mes pasistengsime jums padėti!

Palyginimas su kitomis paskolų rūšimis

Kas yra naudingiau: imti paskolą iš žmonių ar kredito bendrovių?

Renkantis tarp paskolos iš žmonių ir kredito bendrovių, svarbu atsižvelgti į kelis pagrindinius veiksnius – palūkanų normas, skolinimosi sąlygas, grąžinimo terminus ir teisinį reguliavimą. Paskolos iš žmonių dažnai būna lankstesnės, leidžia derėtis dėl palūkanų ir terminų, taip pat suteikia galimybę gauti paskolą be užstato net ir turint mažesnę kredito istoriją. Tačiau kredito bendrovės siūlo aiškiau reglamentuotas sąlygas, fiksuotas palūkanas ir didesnę apsaugą skolininkui.

Pavyzdžiui, tarpusavio skolinimo platformose palūkanos gali skirtis priklausomai nuo investuotojų pasiūlymų, o paskolos suteikimo procesas gali būti greitesnis nei tradiciniuose bankuose. Tuo tarpu kredito bendrovės dažnai taiko standartizuotas palūkanas, kurios gali būti mažesnės klientams su geresne kredito istorija, tačiau taip pat taiko įvairius administracinius mokesčius, kurie gali padidinti bendrą skolinimosi kainą.

Tačiau ką geriau rinktis: paskolą iš žmonių ar kredito bendrovių?

Jei svarbiausia yra skolinimosi greitis ir lankstumas, paskola iš žmonių gali būti geras sprendimas. Tačiau jei norite aiškiai reglamentuoto proceso, didesnio saugumo ir skaidrumo, kredito bendrovė gali būti patikimesnis pasirinkimas. Visada svarbu įvertinti ne tik palūkanas, bet ir visas papildomas sąlygas, kad skolinimasis būtų finansiškai naudingas ir saugus.

Taip pat, daugiau informacijos apie paskolas ir kitą naudingą informaciją galite rasti Lietuvos banko internetiniame puslapyje.

Ar paskolos iš žmonių yra saugios?

Tinkamai pasirinkus patikimą platformą ar sudarius oficialią sutartį su skolininku, paskolos iš žmonių gali būti saugus finansavimo būdas. Tačiau svarbu išvengti sukčiavimo ir užtikrinti skaidrias sutarties sąlygas. Kaip teigia Altero.lt finansų ekspertai: "Tarpusavio skolinimas gali būti puiki alternatyva tradicinėms paskoloms, tačiau svarbu laikytis atsakingo skolinimosi principų."

Svarbiausios saugumo taisyklės:

- Venkite per didelių palūkanų normų - jos gali rodyti, kad paskolos sąlygos yra nesąžiningos.

- Pasirašykite sutartį - tai padarant iš anksto, apsaugoti lieka tiek skolininkas, tiek skolintojas.

- Niekada nesiųskite pinigų iš anksto - jei paskolos davėjas reikalauja mokesčių prieš suteikiant paskolą, tai gali būti sukčiavimo požymis

- Venkite neaiškių pasiūlymų - jei skolintojas siūlo "per gerą, kad būtų tiesa" variantą, tai gali būti įtartina. Apgalvokite ir perskaitykite viską atidžiai prieš

Kaip pasirinkti tinkamą paskolos tiekėją?

- Tyrinėkite platformas – patikrinkite atsiliepimus, palyginkite siūlomas sąlygas.

- Kreipkitės tik į patikimus skolintojus – vengkite abejotinų pasiūlymų iš neaiškių šaltinių.

- Įvertinkite savo galimybes – pasiskolinkite tik tiek, kiek galite grąžinti.

- Analizuokite savo kredito istoriją – geresnė kredito istorija gali padėti gauti palankesnes skolinimosi sąlygas.

- Analizuokite savo kredito istoriją – geresnė kredito istorija gali padėti gauti palankesnes skolinimosi sąlygas.

- Perskaitykite sutartį – kiekviena sąlyga turi būti aiški ir suprantama.

Alternatyvos paskoloms iš žmonių

- Kredito kortelės – gali būti patogesnis sprendimas trumpalaikiam finansavimui.

- Vartojimo paskolos iš bankų ar kredito unijų – dažnai turi aiškesnes sąlygas ir geresnį teisinį reguliavimą. Daugiau apie tai sužinoti galite šeimos kredito unijos internetiniame puslapyje bei Lietuvos banko internetiniame puslapyje.

- Refinansavimas – jei jau turite skolų, verta apsvarstyti jų sujungimą į vieną paskolą su mažesnėmis palūkanomis.

Kodėl verta rinktis Altero.lt?

Altero.lt yra viena iš pirmaujančių finansinių paslaugų platformų Lietuvoje, suteikianti galimybę palyginti paskolos pasiūlymus iš įvairių skolintojų vienoje vietoje. Mūsų platforma padeda rasti geriausius finansinius sprendimus pagal jūsų individualius poreikius.

Kodėl rinktis Altero.lt?

- Platus pasirinkimas – bendradarbiaujame su daugybe skolintojų, todėl galite pasirinkti jums tinkamiausią paskolos variantą.

- Skaidrumas ir patikimumas – lyginame tik patikimų ir licencijuotų skolintojų pasiūlymus.

- Taupote laiką ir pinigus – vienoje vietoje galite gauti kelis paskolos pasiūlymus ir pasirinkti geriausią variantą.

- Nereikia įsipareigoti – mūsų paslauga yra nemokama ir neprivalote priimti jokio pasiūlymo.

Naudodamiesi Altero.lt, galite būti tikri, kad pasirinksite palankiausias skolinimosi sąlygas ir išvengsite nereikalingų finansinių rizikų.

Išvada

Paskolos iš žmonių gali būti naudinga alternatyva tradiciniams bankų kreditams, tačiau būtina įvertinti visus privalumus ir rizikas. Norint išvengti nemalonių situacijų, patartina naudotis patikimomis platformomis, aiškiai įsivertinti savo finansines galimybes ir laikytis atsakingo skolinimosi principų.