Kas geriau – automobilio lizingas ar automobilio paskola?

Automobilio įsigijimas yra reikšmingas sprendimas, kuris daro įtaką tiek mūsų finansinei situacijai, tiek kasdienio gyvenimo kokybei. Tačiau kai sprendžiame kaip finansuoti naujojo automobilio pirkimą, iškyla klausimas ką geriau rinktis - automobolio lizingą ar automobolio paskolą? Dažnai iškyla šis klausimas ir galvojame, kuris variantas yra naudingesnis. Automobilio lizingas ar paskola – tai du populiarūs būdai finansuoti transporto priemonės įsigijimą, tačiau abu jie turi specifinių privalumų ir trūkumų.

Šiame straipsnyje aptarsime, kaip veikia automobilio lizingas ir automobilio paskola, pateiksime įvairias lenteles bei pavyzdžius, padėsiančius lengviau apsispręsti, kuris variantas yra Jums tinkamesnis. Nepamirškite, viskas priklauso nuo jūsų norų ir galimybių, tad įsivertinkite viską indvidualiai.

Kas yra automobilio lizingas?

Automobilio lizingas – tai finansavimo būdas, kai klientas naudojasi transporto priemone, tačiau ji lieka lizingo bendrovės nuosavybe, kol visiškai išmokamos visos sutartyje numatytos įmokos.

Lizingas yra populiarus pasirinkimas, kai norima įsigyti naują ar brangesnį automobilį, nes jis suteikia galimybę išskaidyti mokėjimą per ilgesnį laiką, dažnai su mažesnėmis mėnesinėmis įmokomis. Lizingas dažniausiai reikalauja KASKO draudimo, tačiau suteikia galimybę naudotis nauja transporto priemone be didelių pradinių investicijų. Pasak „Lietuvos banko“, lizingas išlieka populiariausias sprendimas tarp jaunų šeimų, norinčių įsigyti naujus automobilius.

Kokios yra pagrindinės lizingo rūšys?

Lizingo rūšys būna šios:

- Veiklos lizingas – galimybė naudotis automobiliu tam tikrą laiką ir vėliau jį grąžinti. Dažnai tai primena nuomą.

- Finansinis lizingas – tai, kas dažniausiai siūloma privatiems klientams. Mokate įmokas ir galiausiai automobilis tampa jūsų nuosavybe.

- Atvirkštinis lizingas – leidžia užstatyti jau turimą automobilį ir gauti finansavimą.

Pagrindiniai lizingo privalumai:

- Mažesnės pradinės išlaidos: dažnai nereikia didelio pradinio įnašo.

- Lankstumas: galimybė pasirinkti naujausius modelius ir reguliariai keisti automobilius.

- Techninė priežiūra: kai kurios lizingo bendrovės įtraukia automobilio priežiūros ir draudimo paslaugas į mėnesines įmokas.

Pagrindiniai lizingo trūkumai:

- Automobilis nepriklauso jums iki lizingo sutarties pabaigos.

- Griežti naudojimo reikalavimai: sutartyje gali būti apribojimai dėl ridos ar automobilio būklės.

- Didelė bendroji kaina: ilgainiui sumokėsite daugiau nei perkant už grynuosius pinigus.

Kas yra automobilio paskola?

Automobilio paskola – tai finansavimo sprendimas, kuris leidžia įsigyti automobilį perkant jį iš karto ir tapti jo savininku. Paprastai tai vartojimo paskola, kurią suteikia bankai, kredito unijos ar kitos finansų institucijos.

Skirtingai nei lizingo atveju, paskolos gavėjas tampa pilnateisiu automobilio savininku nuo pat pirmos dienos. Tai reiškia, kad automobilį galima laisvai parduoti, modifikuoti ar kitaip disponuoti.

Pagrindiniai paskolos privalumai:

- Nuosavybė iškart: automobilis tampa jūsų, nereikia laukti.

- Mažesnės palūkanos: priklausomai nuo jūsų kredito reitingo, paskolos sąlygos gali būti labai palankios.

- Lankstumas: galite parduoti automobilį net nepasibaigus paskolos sutarties terminui.

Pagrindiniai paskolos trūkumai:

- Pradinio įnašo poreikis: kai kuriais atvejais gali būti reikalinga sumokėti dalį automobilio kainos iš savo lėšų. Dažnai tai būna 10-20 % automobilio vertės.

- Atsakomybė: jei nevykdysite įsipareigojimų, automobilis gali būti konfiskuotas.

- Papildomi mokesčiai: draudimo ir eksploatacijos išlaidos tenka jums.

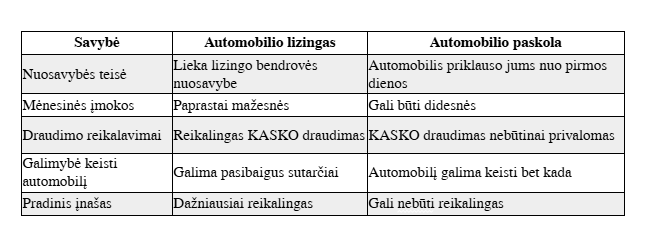

Pagrindiniai lizingo ir paskolos skirtumai:

Kad būtų lengviau suprasti, kuris variantas jums tinkamesnis, pateikiame palyginamąją lentelę tarp automobilio lizingo ir automobilio paskolos

Kada rinktis lizingą, o kada paskolą?

Automobilio lizingą verta rinktis, jei:

- Planuojate įsigyti naują ar brangų automobilį, kuriam reikalingas daug didesnis finansavimas.

- Jums svarbu, kad automobilis būtų draudžiamas KASKO draudimu, ir norite gauti visas įmanomas garantijas.

- Norite išskaidyti išlaidas į mažesnes mėnesines įmokas.

Automobilio paskola tinkamesnė, jei:

- Norite automobilį turėti savo nuosavybėje iš karto.

- Perkate naudotą automobilį, kuriam nereikalingos papildomos lizingo sąlygos.

- Norite daugiau finansinio lankstumo, nes KASKO draudimas nėra privalomas.

Kaip pasirinkti geriausią variantą?

Rinkdamiesi tarp lizingo ir paskolos, apsvarstykite šiuos pagrindinius tris veiksnius:

- Jūsų finansinė padėtis: jei turite stabilias pajamas ir galite skirti didesnę sumą iškart, paskola gali būti geresnis pasirinkimas. Jei norite mažesnių mėnesinių įmokų, rinkitės lizingą.

- Automobilio poreikiai: jei norite naujausio modelio, lizingas suteikia galimybę jį gauti su mažesnėmis išankstinėmis išlaidomis.

- Kredito reitingas: geras kredito reitingas leis gauti geresnes sąlygas tiek lizingui, tiek paskolai.

Ką sako Altero.lt finansų ekspertai?

Pasak finansų ekspertų, pagrindinis kriterijus renkantis tarp šių variantų turėtų būti jūsų ilgalaikiai planai. „Pasirinkimas tarp lizingo ir paskolos dažnai priklauso nuo individualių poreikių. Jei planuojate ilgai naudoti automobilį, paskola gali būti ekonomiškesnis sprendimas. Jei mėgstate reguliariai keisti transporto priemones, lizingas tokiu atveju būtų tinkamesnis pasirinkimas“, – teigia Altero.lt finansų ekspertai. Naudojantis Altero.lt platforma, jūs galėsite palyginti visus pasiūlymus ir pasirinkti Jums tinkamiausią sprendimą.

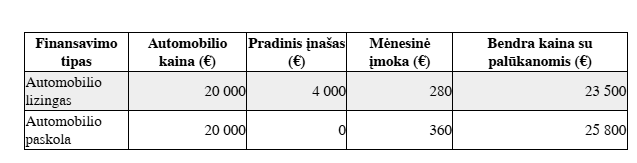

Išlaidų palyginimas

Praktinis pavyzdys, padėsiantis lengviau suprasti skirtumus tarp lizingo ir paskolos:

Kaip matome, lizingo mėnesinės įmokos yra mažesnės, tačiau bendra suma gali būti šiek tiek didesnė, priklausomai kokios sutarties sąlygos yra sudaromos.

Papildomi aspektai, į kuriuos verta atkreipti dėmesį

1. Palūkanų normos

Lizingo atveju palūkanų normos dažnai yra mažesnės, tačiau jos priklauso nuo pradinio įnašo dydžio. Dažnai pradinis įnašas yra 10-20 % automobilio vertės, kas sudaro nemenką sumą. Tuo tarpu paskolų palūkanos gali būti didesnės, nes tai dažniausiai vartojimo paskola, tačiau pradinis įnašas gali būti ženkliai mažesnis arba jo išvis gali nebūti.

2. Draudimo sąlygos

Lizingo sutarčiai dažnai būtinas KASKO draudimas, kuris gali padidinti bendras automobilio eksploatacijos išlaidas. Paskolos atveju draudimo sąlygos priklauso tik nuo jūsų pačių pasirinkimo.

3. Automobilio nuvertėjimas

Nauji automobiliai praranda vertę greičiau nei naudoti, todėl svarbu įvertinti, ar ilgainiui lizingas bus finansiškai naudingas sprendimas.

Altero.lt finansų ekspertų patarimai: kaip pasirinkti tinkamiausią finansavimo sprendimą?

Dažnai sulaukiame klausimo: “kaip man pasirinkti tinkamiausią finansavimo sprendimą? Į kokius aspektus privaloma atkreipti dėmesį?”

Pateikiame tris pagrindinius aspektus į kuriuos siūlome atkreipti dėmesį:

1. Palyginkite pasiūlymus.

Altero.lt platformoje galite palyginti įvairių bankų ir kredito įstaigų siūlomas sąlygas tiek lizingui, tiek paskoloms.

2. Įvertinkite savo finansines galimybes.

Prieš priimdami sprendimą, įsitikinkite, kad galėsite laikytis visų sutarties sąlygų ir sumokėti mėnesines įmokas laiku. Tai labai svarbu!

„Altero.lt padeda rasti geriausią sprendimą tiems, kurie ieško patikimo finansavimo būdo,“ – sako altero.lt finansų ekspertas.

3. Pasitarkite su specialistais.

Jeigu nesate tikri, kuris variantas jums tinkamesnis, visada galite kreiptis į Altero konsultantus, kurie padės pasirinkti optimalų sprendimą. Papildomos informacijos apie finansinius sprendimus galite rasti ir https://www.finansaipaprastai.lt/ puslapyje.

Dažniausiai užduodami klausimai apie lizingą ir paskolą

1. Ar galima gauti paskolą automobiliui be pradinio įnašo?

Taip, kai kurios finansų įstaigos siūlo tokią galimybę, tačiau sąlygos gali būti griežtesnės ir privalote tai gerai įsivertinti.

2. Kokie yra lizingo apribojimai?

Dažniausiai lizingo sutartys riboja automobilio ridą (kas gali sukelti nepatogumų), o taip pat numato sankcijas už automobilio būklės pablogėjimą.

3. Kokios yra alternatyvos?

Jei lizingas ar paskola automobiliui jums netinka, apsvarstykite naudoto automobilio įsigijimą už santaupas.

Praktiniai finansiniai pavyzdžiai

Pateikiame praktinį pavyzdį, kaip finansavimo būdai skiriasi finansiškai:

Išvados: kas geriau – lizingas ar paskola automobiliui?

Atsakymas į šį klausimą priklauso nuo jūsų poreikių ir finansinės situacijos. Turite atsižvelgti į jūsų poreikius, finansinę situacija bei viską teisingai apgalvoti.

- Lizingas yra tinkamesnis, jei siekiate įsigyti naują automobilį su mažesnėmis mėnesinėmis įmokomis.

- Paskola yra geras pasirinkimas, jei norite iš karto turėti automobilį savo nuosavybėje ir turėti daugiau finansinio lankstumo.

Norėdami sužinoti daugiau apie lizingą ar paskolas automobiliui, apsilankykite Altero.lt svetainėje arba susisiekite su mūsų komanda. Mes pasirūpinsime, kad rastumėte labiausiai Jums tinkantį ir geriausią sprendimą!